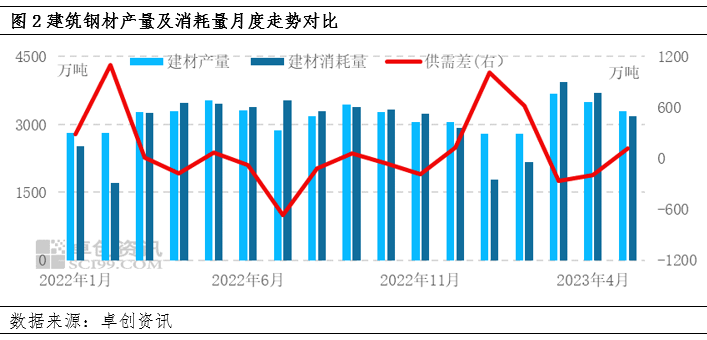

4月份隨著鋼企利潤虧損加重,鋼企生產積極性下降,企業陸續公布檢修計劃,產量減少。截至5月18日,根據卓創資訊對于全國建筑鋼材樣本鋼企周度產量監測數據顯示,本周建材軋線整體開工率67.37%,較上期降0.43個百分點。后期隨著鋼廠成本下降,利潤逐漸好轉,企業減產意愿或降低,但4月份以來鋼廠產量一路下行,整體基點較低,5月第四周即使產量有所回升,整體月度產量較4月份仍有減少。預計5月份建筑鋼材產量在3300萬噸,環比減少5.71%。

5月份下游需求表現并不理想,建筑鋼材主要下游為房地產和基建,首先從國家統計局公布的房地產數據來看,1-4月份,中國房地產開發投資同比下降6.2%,降幅較1-3月份擴大0.4個百分點;1-4月份,房屋新開工面積同比下降21.2%,降幅較1-3月份擴大2個百分點。房地產投資和新開工面積都出現了較為明顯的萎縮,這對于房地產用鋼后期需求的持續性起到了一定的影響。

基建方面,國家統計局數據顯示,1-4月份,全國固定資產投資同比增長4.7%,比1-3月份回落0.4個百分點。其中,與鋼鐵行業相關度高的基礎設施投資和制造業投資,較1-3月份,分別回落了0.3和0.6百分點,這樣反應了基建需求表現有所減弱。5月份建筑鋼材下游消耗量有所減少,預計在3178萬噸,環比減少13.95%需求降幅大于供應降幅。

綜合來看,5月份供應環比減少5.71%,需求環比減少13.95%,需求降幅大于供應降幅,且從歷史季節性運行規律來看,建筑鋼材需求將逐漸轉淡,市場仍存一定下行壓力。

原材料價格下行 成本面支撐不足

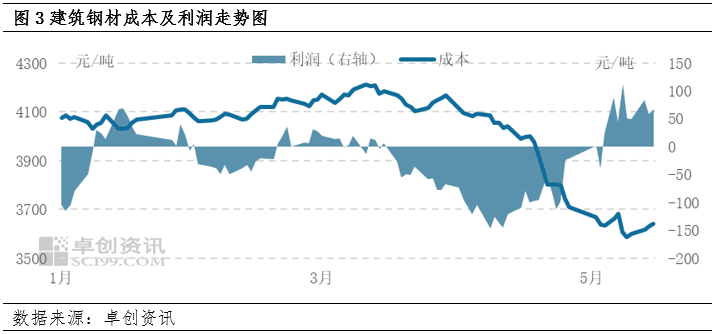

4月份螺紋鋼(3633, -22.00, -0.60%)噸鋼煉鋼成本走勢偏弱運行,月均值為3997元/噸,較上月下跌3.91%, 由上升轉為下降;礦石、焦炭(2125, -52.50, -2.41%)價格雙雙下降,從原料成本端引導螺紋鋼價格下跌。鐵礦(733, -2.50, -0.34%)石月度均價下降4.06%,焦炭月度均價下降5.84%。成本繼續下降,對成品材價格支撐力度下降。5月份以來,原料價格進一步下跌,焦炭第八輪提降開啟,成本端支撐偏弱。

后市展望

近期原材料偏弱運行,焦炭開啟第八輪提降,成本端支撐力度較弱。從基本面來看,目前市場仍受供需基本面主導,根據國家統計局數據可知,4月份經濟數據可知,房地產需求量減少,下游資金緊張局面仍存,5月份以來,南方各地進入汛期,下游施工進程受阻,終端需求受到影響,整體需求面偏弱運行,雖然鋼廠減產,使得供應端有所減量,市場價格存在階段性反彈,但市場對后市信心不足,5-6月份,建筑鋼材市場仍存一定下行壓力。